PIT-36 to jedno z zeznań podatkowych, które należy złożyć w urzędzie skarbowym w określonym terminie. Sprawę można załatwić osobiście, listownie albo elektronicznie. Podatnik podatku dochodowego składa każdego roku zeznanie o wysokości osiągniętego dochodu (lub poniesionej straty) w poprzednim roku podatkowym. Od 2023 r. weszły zmiany dotyczące sposobu rozliczania najmu prywatnego przez osoby nieprowadzące działalności gospodarczej. W minionych latach właściciele mogli wybrać formę opodatkowania.

Zgodnie z komunikatem przekazanym przez Ministerstwo Finansów podatnik, który przez cały 2022 r. osiągał przychody z najmu prywatnego będzie mógł po zakończeniu roku wybrać rozliczenie według skali podatkowej, nawet jeżeli wcześniej zdecydował się na ryczałt od przychodów ewidencjonowanych. Wystarczy, że zamiast innego rozliczenia właściwego, wybierze PIT-36 i wykaże w nim przychody (dochody), które w trakcie roku opodatkowywał ryczałtem od przychodów ewidencjonowanych lub podatkiem liniowym. Jeżeli po zakończeniu 2022 r. podatnik złoży zeznanie PIT-28, w którym wykaże przychody z najmu osiągnięte w 2022 r., nie będzie już mógł zmienić formy ich opodatkowania na skalę.

Biura rachunkowe i księgowi - Gdańsk, Gdynia, Sopot

PIT-36 - co to jest?

PIT-36 to zeznanie o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym.

PIT-36S to zeznanie wykorzystywane w przypadku, gdy doszło do śmierci przedsiębiorcy. Zeznanie w formie PIT-36S dostarcza osoba, która została zarządcą sukcesyjnym albo wykonuje czynności zachowawcze za zmarłego przedsiębiorcę do czasu ustanowienia zarządcy sukcesyjnego. Do końca roku przedsiębiorstwo korzysta w dotychczasowej formy opodatkowania.

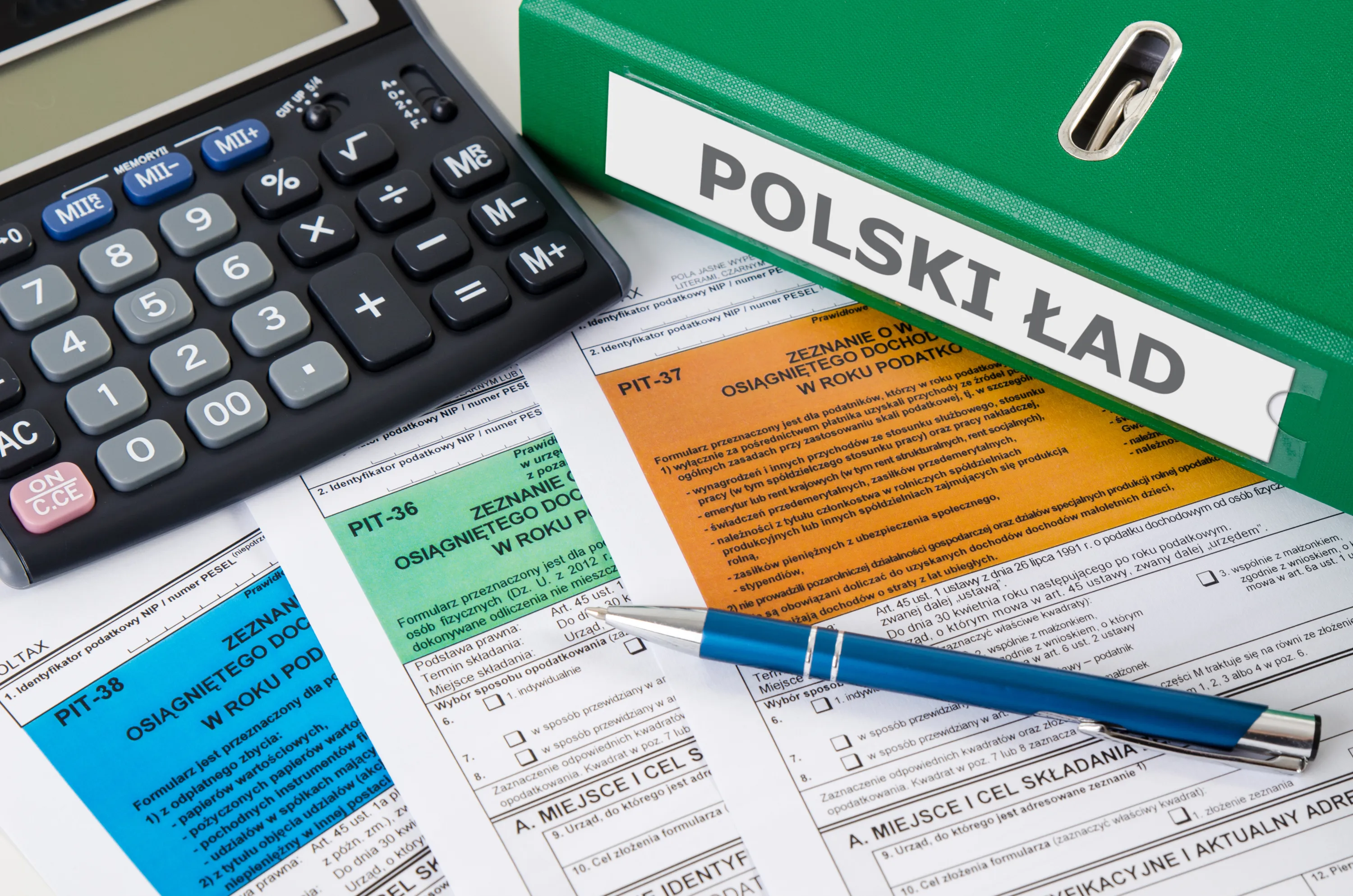

Dostępne są również formularze PIT-36L/PIT-36LS, które należy złożyć w przypadku prowadzenia pozarolniczej działalności gospodarczej albo działów specjalnych produkcji rolnej opodatkowanych podatkiem liniowym.

Urzędy Skarbowe - Gdańsk, Gdynia, Sopot

PIT-36 - dla kogo?

PIT-36 w 2023 r. składają osoby, które w roku ubiegłym uzyskały dochody opodatkowane przy zastosowaniu skali podatkowej i nie składają zeznania PIT-37, czyli:

- prowadzą pozarolniczą działalność gospodarczą,

- prowadzą działy specjalne produkcji rolnej,

- osiągały przychody z najmu, dzierżawy, podnajmu, poddzierżawy lub innych podobnych umów,

- osiągały przychody, od których samodzielnie opłacasz zaliczki na podatek,

- osiągały przychody za granicą,

- osiągały przychody z innych źródeł opodatkowanych według skali podatkowej, od których płatnik nie musiał odprowadzać zaliczek,

- korzystały ze zwolnienia w postaci tzw. kredytu podatkowego.

Warunki dotyczą również PIT-36S.

Zeznania można złożyć rozliczając się indywidualnie, wspólnie z małżonkiem albo jako osoba samotnie wychowująca dzieci.Niższa stawka PIT - 12 proc. zamiast 17. Zmiany w trakcie roku podatkowego

PIT-36 najem prywatny - czy najem można rozliczyć w PIT-36?

Od 1 stycznia 2022 r. właściciele czerpiący przychody z najmu prywatnego mogą korzystać wyłącznie z opodatkowania w formie ryczałtu. Obowiązuje jednak okres przejściowy w ustawie Polski Ład, w trakcie którego podatnicy, którzy osiągają przychody z najmu prywatnego mogą stosować formy opodatkowania obowiązujące na 31 grudnia 2021 r. tzn. na zasadach ogólnych według skali podatkowej albo ryczałtem od przychodów ewidencjonowanych.

Rozliczenie dochodów z najmu

Zgodnie z poprzednimi przepisami najemca wybierał formę opodatkowania na początku roku. Wprowadzenie nowych przepisów dało jednak możliwość wstecznej zmiany wyboru. Podatnik może jednak zmienić wyłącznie ryczałt na zasady ogólne, nie na odwrót. Podatnik, który osiąga przychody/dochody z najmu prywatnego w 2022 r., nie składa oświadczenia o wyborze jednej ze wskazanych form ich opodatkowania. Zmieniając ryczałt na skalę podatkową należy złożyć formularz PIT-36 zamiast PIT-28 w ustawowym terminie.

Od 2023 r. najem prywatny mieszkań będzie można opodatkować wyłącznie ryczałtem.

PIT-28 - do kiedy?

PIT-28 - do kiedy?

PIT-36 - do kiedy?

Zeznanie należy złożyć od

15 lutego do 2 maja 2023 r. Do 2 maja należy dokonać wpłaty na rachunek indywidualny podatnika, w przypadku:

- PIT-36 albo PIT-36S - różnicę między podatkiem należnym od dochodu wynikającego z zeznania a sumą wpłaconych za dany rok zaliczek, w tym również sumą zaliczek pobranych przez płatników;

- PIT-36L albo PIT-36LS - należny podatek dochodowy wynikający z zeznania albo różnicę między podatkiem należnym wynikającym z zeznania a sumą wpłaconych za dany rok zaliczek.

Ulga podatkowa dla frankowiczów przedłużona na kolejne dwa lata

PIT-36 czy 37?

PIT-36 rozliczają osoby uzyskujące przychody z działalności gospodarczej i rozliczające się według skali podatkowej. PIT-37 dedykowany jest osobom uzyskującym przychody z umów cywilnoprawnych lub z umowy o pracę.

PIT-36 - druki

Druki PIT-36 dostępne są na stronie www.podatki.gov.pl/pit/formularze-do-druku-pit

PIT-28 - do kiedy?

PIT-28 - do kiedy?